Аналитики рассказали о том, как меняется потребительское поведение и дали прогноз на 2022 год.

В материале:

Аналитический партнер OHLEBE.ru с середины марта мониторит изменение потребительских настроений. Исследования на еженедельной основе позволяют понять, как потребители реагируют на кризис «в моменте», а ежемесячные опросы выявляют изменения покупательских привычек и стиля жизни, связанных с кризисом.

Три фазы кризиса

По мнению аналитиков, текущий кризис не похож на предыдущие, поэтому к существующему опыту прохождения кризисов нужно отнестись с осторожностью.

- Фаза паники, которую можно было наблюдать в марте-апреле 2022 года, прошла. Ее можно было охарактеризовать как ситуацию крайней неопределенности с преобладанием панических настроений и скупки товаров первой необходимости. Базовые категории (бакалея и т.п.) пользовались высоким спросом, и главной задачей бизнеса в тот момент было обеспечить наличие товаров в продаже.

- В мае потребители вступили в фазу адаптации, в которой находятся и сейчас. Происходит развитие кризиса и понимание его глубины, потребитель включает полномасштабные кризисные стратегии экономии, а бизнес сталкивается с необходимостью оптимизации ассортимента и ценовой стратегии.

- С началом осени потребитель начнет переход в фазу новой реальности. Произойдет окончательный пересмотр новых привычек и покупательских практик.

По оценкам экспертов, 2022 год будет тяжелее, чем кризис 2014-2015 годов. При этом кризис затрагивает не только россиян, но и европейских жителей.

В 2022 году снижение реальных доходов покупателей ожидается не менее чем на 10% (в 2015 — 9%).

Три проблемы потребителя

К наиболее значимым для потребителя проблемам аналитики отнесли:

- рост цен на продукты питания;

- ухудшение экономической ситуации в стране;

- внешнеполитическую напряженность.

Тема COVID-2019 стремительно теряет актуальность, однако эксперты не исключают, что она может вновь вернуться в повестку.

В кризисы фактор низкой цены становится особенно важным и ожидается down swithching, то есть переключение с более высокого ценового сегмента на средний плюс и т.д. Это может быть использовано, в частности, собственными торговыми марками.

Парадоксально, но несмотря на то, что низкая цена «рулит», а покупателя интересуют промо и акции, он не готов поступиться качеством. Приемлемое качество продукции для него необходимо. На третьем по значимости месте находится натуральный состав продукта.

А вот уникальность и персонализация сейчас не так важны: эти факторы выходят на первый план тогда, когда кризис заканчивается.

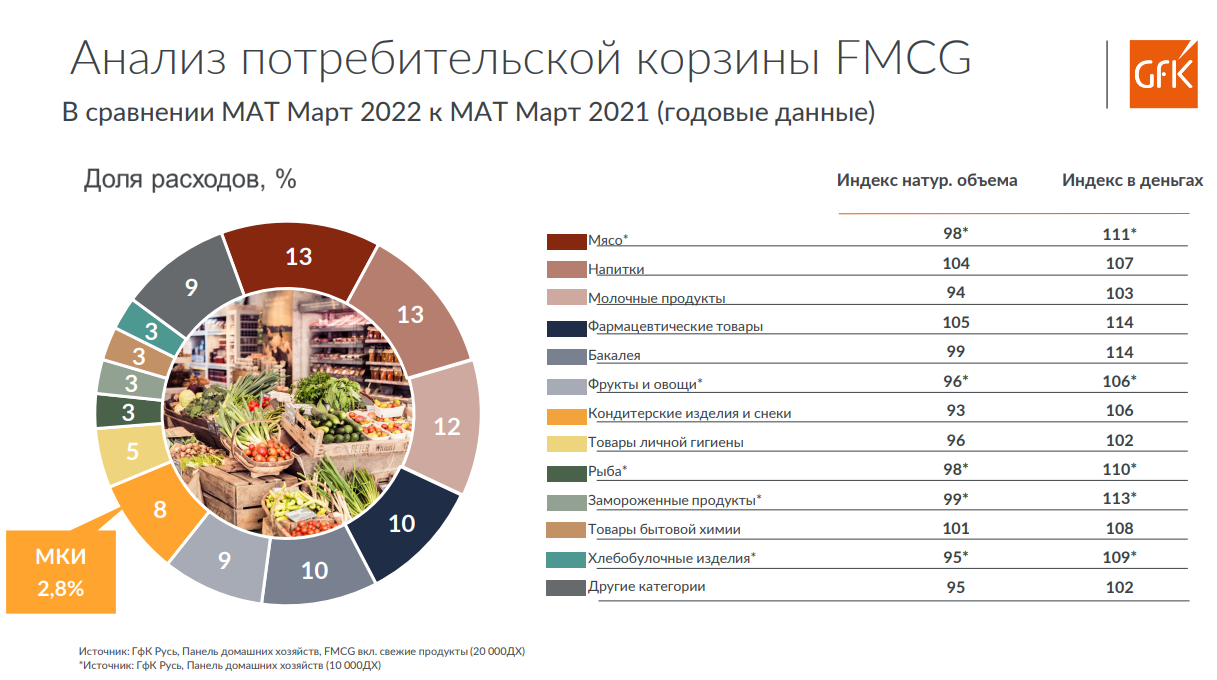

Рынок FMCG и корзина потребителя

В целом рынок FMCG вырос на 9%, но это произошло только за счет роста среднего чека. Если говорить о натуральном выражении, рынок снижается. Рынок FMCG на 80 процентов состоит из продуктов питания, остальное состоит из товаров бытовой химии и личной гигиены. Очевидно, что покупатель будет оптимизировать всю корзину FMCG, так как его бюджет сокращается.

С точки зрения продуктов, мясо — самая большая категория в корзине потребителя. На первые места также выходят напитки, существенную долю занимают молочные продукты и фармпрепараты. Важной категорией являются бакалейные товары. Это прочные позиции, от которых покупатель не откажется.

Хлебобулочные изделия занимают в корзине порядка 3%, мучные кондитерские изделия 2,8%, а в целом кондитерские изделия достигают доли в 8%.

Если говорить о долгосрочных трендах, то хлебобулочные изделия показывают падение на протяжении последних лет. По сравнению с 1 кварталом 2021 года, ХБИ упали на 3%, и можно говорить о негативной долгосрочной динамике. В то же время объемы потребления мучных кондитерских изделий были стабильными,а в последнее время пошли вверх. С чем это может быть связано?

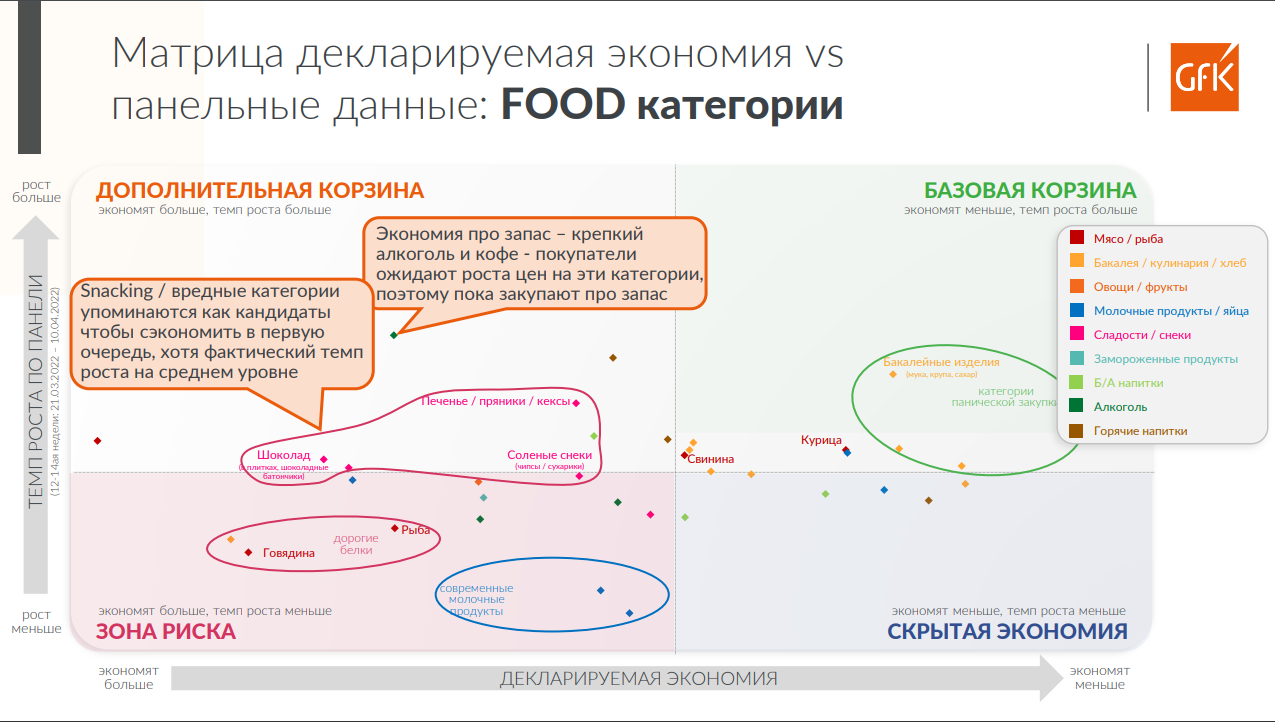

Заявляет одно — делает другое

Заявления покупателя и его реальное покупательское поведение не всегда совпадают, говорят эксперты.

Например, есть базовая корзина, куда входят бакалея, мука, крупа, сахар, категории панической закупки, то есть, продукты питания, от которых покупатель не готов отказываться и не откажется. А есть и дополнительная корзина (печенье, пряники, кексы, шоколад, алкоголь, кофе, снекинговые категории). Покупатель заявляет, что отказывается от них в первую очередь, однако все эти категории растут, причем высокими темпами. Стрессы, которые испытывает покупатель, приводят к росту потребления снеков, шоколада и алкоголя. Как еще люди борются со стрессом? Общаются с друзьями, семьей, гуляют, стараются отключиться от новостей и, конечно, покупают себе что-то вкусное. Поэтому продажи некоторых категорий, в частности мучных кондитерских изделий, снеков и т.д. растут. Некоторые из этих продуктов можно купить про запас, чем покупатели и пользуются.

А экономить в первую очередь покупатель начинает на дорогом белке — рыбе и говядине. Сюда же относятся и современные молочные продукты.

Что будет с хлебом

Хорошая новость для хлебопеков: на хлебе покупатель экономить не готов! Среди 16-и категорий, на которых он в принципе готов экономить, по данным аналитиков хлеб занимает 13 место, а это значит, что экономить на нем будут в самом крайнем случае. Лишь 5% опрошенных экономили на этой категории и 5% покупали про запас.

Но все же стратегии экономии будут применяться и в категории хлеба:

- выбор магазина, где это стоит дешевле,

- покупка по промо, потому что цена все равно самый важный показатель,

- покупка СТМ вместо бренда.

Реакция на новинки

Большинство покупателей не изменили отношения к новинкам и обращают на них столько же внимания, сколько и раньше. Лишь 12% покупателей стали обращать на них больше внимания, но при этом 13% заявляют о том, что перестали ими интересоваться, 75% не изменили отношения.

Те, кто заинтересован в новинках, подчеркивают, что они обратят внимание на новый продукт, если он заметно дешевле других продуктов в категории. Около трети также отмечают, что обратят внимание на новинки российского производства и произведенные на отечественном сырье, а четверть — на что-то уникальное в категории.

Что будет дальше: оптимизация и экономия

Текущая ситуация ведет к росту неопределенности, и некоторые тренды рынка, которые были актуальными в прошлые годы, будут меняться.

В частности, быстрое развитие онлайн-торговли может утратить динамику. Хотя на фоне стоковых закупок тенденции к снижению пока не видно, средние цены в онлайн-канале, а также и сам сегмент товаров выше, чем в других каналах, и сейчас это может стать барьером для роста. Также препятствовать развитию онлайн-торговли может и отмена антиковидных ограничений.

Модифицируется и тренд на ЗОЖ. В моменте покупатели говорят о том, что стали вести менее здоровый образ жизни, они меньше занимаются спортом и едят менее полезные продукты из-за высокого уровня стресса. Вопрос, будет ли этот тренд долгосрочным или ЗОЖ вернется в новом воплощении? В ближайшей перспективе ЗОЖ будет актуальным, если будет доступным.

Что касается новинок, то здесь вопросов еще больше. Как произойдет переключение в категориях, из которых уходят зарубженые бренды, займут ли их место существующие или на рынок выйдут новые игроки? Появится ли волна брендов, мимикрирующих под ушедшие марки? Займут ли место уходящих брендов товары СТМ? Пока что вопросов здесь больше, чем ответов.

Рост количества магазинов в портфеле покупателей приведет к росту стратегии cherry picking — покупатель будет искать промо и лучшую цену в разных каналах.

На какое-то время цены станут доминирующим фактором выбора во многих категориях. Стоит ожидать выделения во многих категориях сегмента бюджетных продуктов. Выпуск продуктов с достаточно низкой ценой и приемлемым уровнем качества станет трендом. Это может вызвать новую волну запуска СТМ в 2022 году. Бренды из высшего-среднего и премиального ценового диапазона могут задуматься о разработке более бюджетных опций своего продукта.

Хард-дискаунтеры пришли надолго, этот канал показывает наилучшие темпы роста в первые недели кризиса и, по всей видимости, будет выигрывать трафик у других каналов в 2022. Компаниям, которые не работали с этим каналом, стоит задуматься о начале сотрудничества, причем не только в in-out ассортименте, а в поиске места в постоянной матрице.

В категориях, в которых произошли стоковые закупки, стоит ожидать существенного падения спроса: первая фаза кризиса, связанная с созданием запаса в базовых категориях, преодолена и на смену ей пришла фаза оптимизации и экономии.

Фото: Canva

_352x198.jpg)